La trasformazione digitale è un fenomeno che sta interessando profondamente il modo in cui le imprese operano e interagiscono con il mercato.

In un mondo sempre più connesso e tecnologicamente avanzato, le aziende devono affrontare sfide e cogliere opportunità per rimanere competitive e prosperare.

In questo articolo, esploreremo i rischi e le opportunità della trasformazione digitale per le imprese italiane e forniremo consigli su come affrontarli in modo efficace.

Prima di immergerci nelle sfide e opportunità della trasformazione digitale, è importante comprendere il panorama imprenditoriale italiano.

Secondo il Censimento ISTAT del 2019, in Italia esistono diverse categorie di imprese:

Accade spesso che le aziende scelgano la trasformazione digitale, solo per rimanere sul mercato e conservare il proprio business.

Non si tratta però solo di decidere sull’introduzione di una piuttosto che l’altra tecnologia ma di governare i processi di trasformazione digitale.

La sfida per l’imprenditore è essere protagonista di questi processi, per non essere travolto dai cambiamenti la cui velocità è sempre maggiore.

Le imprese italiane si concentrano su diversi obiettivi strategici per garantire la propria competitività e crescita.

Questi obiettivi includono:

Nonostante queste aspirazioni, solo una minoranza delle aziende riesce a raggiungere completamente i propri obiettivi.

Ad esempio, meno della metà delle imprese riesce a difendere la propria posizione competitiva.

Mentre solo il 40% riesce ad ampliare la gamma di beni o servizi offerti e ad internazionalizzare le proprie attività.

Questi dati evidenziano la necessità di affrontare le sfide della trasformazione digitale in modo strategico ed efficace.

Per competere con successo, le imprese italiane si basano su diversi fattori che ne determinano la competitività.

La qualità del prodotto o del servizio offerto è indicata come il principale fattore competitivo da oltre il 71% delle imprese con almeno 10 dipendenti.

Tuttavia, la qualità è un indicatore soggettivo e non sempre facilmente misurabile, soprattutto nei settori dei servizi.

Altri fattori competitivi rilevanti includono:

La concorrenza di prezzo è particolarmente sentita dalle imprese di piccole dimensioni (circa il 36%) e dalle grandi aziende (25,4%) che vantano un’operatività più ampia e segnalano l’importanza di offrire prodotti e/o servizi diversificati (circa il 32%).

Complessivamente, le imprese italiane valutano positivamente il proprio posizionamento competitivo rispetto ai concorrenti.

Il 74,3% delle imprese con almeno 10 dipendenti ritiene di essere in linea con la concorrenza, mentre il 17,4% si considera più competitivo.

Solo l’8,3% delle imprese ritiene di avere un divario di competitività da colmare.

Questa percezione di competitività adeguata aumenta all’aumentare delle dimensioni aziendali e raggiunge il massimo nelle grandi imprese con più di 250 dipendenti.

Un’indagine condotta dal “PMI Digital Lab” ha rivelato le principali difficoltà incontrate dalle imprese nell’applicare processi di innovazione e trasformazione digitale.

Tra queste difficoltà emergono:

Altre sfide significative includono la gestione del cambiamento dei processi interni e le resistenze del personale.

Inoltre, molte imprese lamentano la mancanza di partner adeguati, come ad esempio università e centri di ricerca, con cui collaborare per promuovere l’innovazione.

Per quanto riguarda l’acquisizione di risorse umane, il 50% delle imprese lamenta costi del lavoro troppo elevati, mentre meno del 30% esprime preoccupazione sulla sostenibilità futura dei costi delle nuove risorse.

Questo fattore è probabilmente determinato dalla variabilità della domanda di prodotti o servizi che le imprese devono affrontare.

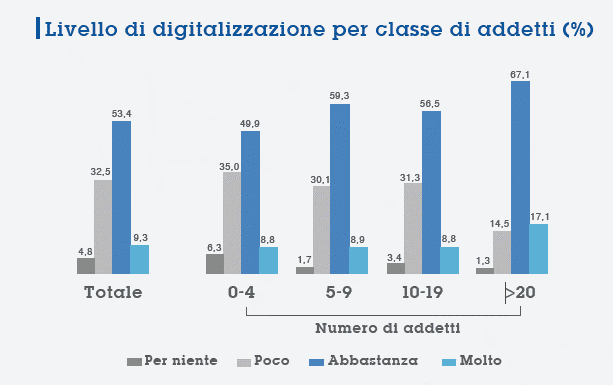

Dall’autovalutazione delle imprese italiane sulla digitalizzazione (fonte: PMI Digital Lab), emerge che:

Secondo il Censimento ISTAT, le tecnologie digitali più rilevanti su cui le imprese italiane intendono investire nei prossimi 3 anni includono:

Queste tecnologie rappresentano le aree su cui le imprese italiane concentreranno gli investimenti per favorire la crescita aziendale e affrontare le sfide della digitalizzazione.

La digitalizzazione rappresenta un processo pervasivo che coinvolge tutti gli aspetti dell’attività aziendale.

È fondamentale per gli imprenditori essere protagonisti dei processi di trasformazione digitale per evitare di essere travolti dai rapidi cambiamenti.

Per sfruttare appieno queste opportunità, le imprese devono affrontare le sfide e adottare un approccio strategico e attivo verso la trasformazione digitale.

Condividi l'articolo

Altro da leggere

Studio SEO di Marotto Giovanni – P.IVA 05263460288

© 2024 Tutti i Diritti Riservati – Privacy Policy

Vuoi ricevere contenuti utili e soluzioni digitali?